特別企画

ギャラリーやイベントでA列車をとことん楽しみましょう

ギャラリーやイベントでA列車をとことん楽しみましょう

A列車で行こう ポータルサイト > 特別企画 > A列車jp発「A列車で行こうと回転型ビジネスモデル」

約40年の歴史を持つ「A列車で行こう」シリーズは大きく分けて、経営シミュレーションとして街づくりを楽しむ「箱庭系」と、実在の街を再現可能な「リアル系」の2系統があります。交通関係の執筆活動を行っている筆者は、実は20年来「箱庭系」を好んで遊ぶA列車ユーザーのひとりでもあり、最近は仕事の合間に「3D NEO」「はじまる観光計画」「ひろがる観光ライン」などを遊びました。

鉄道会社に11年勤務した後、現在の仕事を始めた筆者ですが、子どものころは鉄道に対して特別な興味は持っていませんでした。それがこの道を選んだのは大学生時代の「駅員バイト」の経験に加え、同時代にプレイした「A4」や「A5」の影響があったのかもしれません。

そんなA列車はリアルな「都市開発鉄道シミュレーションゲーム」とはいえ、ゲームである以上、現実とは異なる点も多々あります。その最たるものが、シナリオモードで定番とされるビルを建てては売るプレイスタイルです。2~3年という短期間で一定以上の開発をしなければならないシナリオモードでは、路線の建設と駅前の開発を平行して進め、地価を上げつつ完成したビルを高値で売却し、その利益で次のビルを建設します。ビルが立ち並ぶようになれば駅前は活性化し、シナリオクリアに近づきます。

せっかく建てたビルを次々と売っていく、こんな経営はあまりに非現実的……と思いきや、実は近年、このような手法を鉄道会社が実際に取り入れつつあることをご存じでしょうか。

そもそも鉄道事業者にとって不動産開発とはどのような位置づけなのでしょうか。日本の鉄道事業者の多くは、鉄道と不動産を両輪に、ターミナルデパートや沿線のスーパー、観光開発などを一体的に進めています。諸外国では独立採算の民営鉄道事業がほとんど存在しないことから、この「私鉄ビジネスモデル」は日本独自の経営手法として高く評価されます。

その先駆的存在が1910年に開業した箕面有馬電気軌道(阪急電鉄)です。もともとアメリカの都市間電気鉄道「インターアーバン」が沿線で住宅を始めとする関連事業経営を行っていることは明治末に日本にも伝わっており、阪神電鉄が阪急より先に西宮で大型宅地開発を行うなど、阪急が必ずしも一番手だったわけではありません。

しかし大阪と神戸という大都市を結ぶ都市間路線だった阪神とは異なり、梅田~有馬温泉間を結ぶ観光路線敵の性格が強かった箕面有馬電気軌道は、沿線にほとんど人家はありませんでした。そんな同社の経営を任された小林一三は、何もない沿線で自ら宅地開発を進めれば鉄道利用者を増やせると判断します。

当時、大阪市内は急速に工業化が進み、煤煙や水質汚染で環境悪化が問題化していており、中所得層に環境のよい郊外への移住願望が芽生えていました。小林は梅田から10~15分の位置にある「田園都市」は市内の利便と環境を両立する最適解であると訴えたのです。その目論見は大当たりし、沿線開発と一体的に鉄道を建設する私鉄ビジネスモデルが確立しました。

この時、鉄道と不動産の間にどのような関係が生じているのでしょうか。それは鉄道ができれば人が移動し、人が定住すれば鉄道を利用するといった単純なものではありません。あらゆる社会経済活動は交通に支えられており、また交通に影響を与えます。東京や大阪では1910年代以降、近郊鉄道網が急速に発展したことで、大都市の中流層が環境のよい郊外へ移住する「郊外化」が進みました。

郊外化は、道路、上下水道、電気などのインフラ整備や、人口増加、経済活動の活発化、税収増など、地域に大きな影響を与えます。地域が発展し、鉄道利用者が増加すれば運賃収入が増えるなど事業者の利益につながりますが、鉄道を起点に沿線で動くお金は運賃収入をはるかに上回ります。このように事業の外部に生じる影響を「外部経済」といいます(公害など負の影響は外部不経済といいます)。

鉄道事業者が鉄道経営と並行して沿線の住宅開発、ターミナルデパートやスーパーの出店、沿線観光地の開発など事業を多角化するのは、つまり鉄道が生み出す外部経済を自社に取り込もうという試みです。

では実際の私鉄の収益構造はどのようになっているでしょうか。関東大手私鉄の2023年度決算から連結営業収益(売上高)と連結営業利益のセグメント別割合を見てみると、営業収益に占める運輸業(鉄道・バス)の割合は京成電鉄の61%が最多で、相模鉄道の15%が最少です。

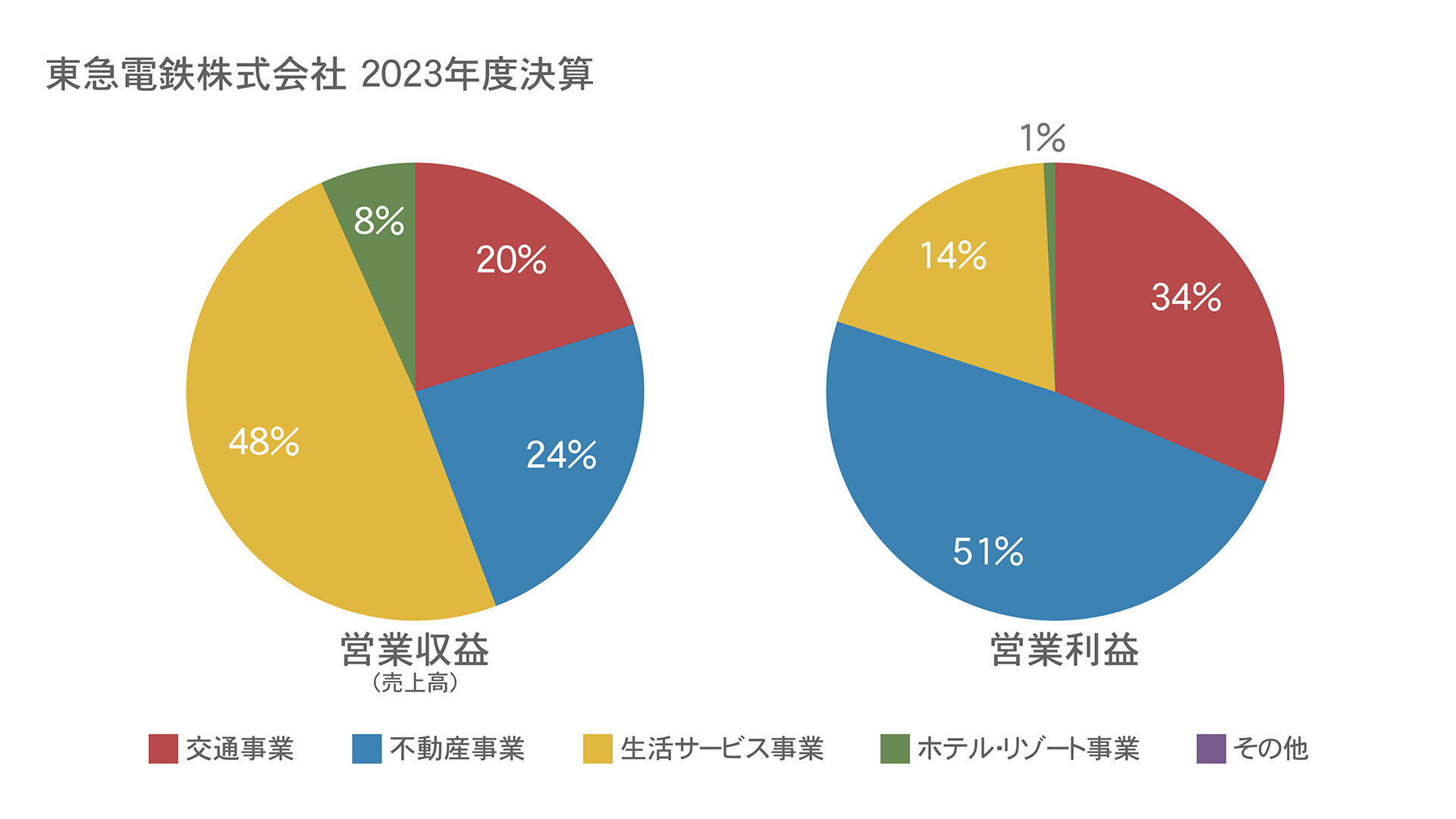

関東を代表する私鉄である東急を詳しく見てみましょう。営業収益は、東急百貨店や東急ストアを中心とする「生活サービス事業」が48%、住宅やオフィスビルなど「不動産事業」が23%、「交通事業」が20%、「ホテル・リゾート事業」が8%です。

一方、営業利益でみると「不動産事業」が51%、「交通事業」が34%に達し、営業収益では最大だった「生活サービス事業」は14%にとどまります。鉄道と不動産で利益の85%を稼いでいることからも、私鉄ビジネスモデルにおける不動産事業の存在感と重要性が分かっていただけると思います。

これはA列車で行こうも同様です。プレイを進めていくと稼ぎの多くは子会社から得ることになりますが、その中心は高層住宅や商業ビルなど大型の不動産になるでしょう。

前置きが長くなりました。このように不動産事業を重視してきた鉄道事業者が新たに取り入れたA列車的経営を「回転型ビジネスモデル」といいます。投資とは利益を見込んで資金を投じる行為であり、投じた資金より多くの利益が得られれば、その投資は成功になります。

従来の不動産経営はテナントから得られる賃料で投資資金を回収する「長期保有ビジネスモデル」が中心でしたが、大型不動産の保有は減価償却費などの固定費や固定資産税といった財務的な負担が大きい上、バブル崩壊のようなトレンドの変化や、コロナ禍のような突発的な事態で収益性が急激に低下し、巨額の減損損失を計上するリスクがあります。

そこで広がっているのが、資産を自前で保有せず、運営に特化する「アセットライト経営」です。例えば、近鉄グループホールディングスや西武ホールディングスはコロナ禍以降、保有する「都ホテル」や「プリンスホテル」などの一部を海外投資ファンドに売却していますが、多くの施設では所有者に賃料を払う形で営業を継続します。

コロナ禍で生じた巨額の赤字を埋めるために、虎の子のホテルを切り売りせざるを得なかった……ように見えるかもしれませんが、実はホテル業界では「持たない経営」が主流です。不動産信仰が強い日本では資産の売却はネガティブに受け取られがちですが、アメリカの高級ホテル「マリオット」や「ヒルトン」、「ハイアット」はこの手法でコロナを乗り切り、コロナ後は迅速に新規展開を行っています。

西武はホテル・レジャー事業にとどまらず、赤坂プリンスホテル跡地を再開発して2016年に開業した大型複合ビル「東京ガーデンテラス紀尾井町」を筆頭に今後、様々な保有施設を売却する方針を示しています。3000億円超と見込まれる売却益は、今後再開発が本格化する品川・高輪エリアに投じられるとみられます。

総工費約1000億円の東京ガーデンテラス紀尾井町は、長期保有で投資を回収し、さらに多くの利益を積み重ねられる優良物件でしたが、早期に利益を確定させることで資金の有効活用を図ったのです。所有する資産を売却するアセットライト経営から一歩進み、売却益で次の開発に着手するサイクルを重ねる手法を「回転型ビジネスモデル」と呼びます。

積極的なのがJR東日本です。保有する物件を売却して資金を調達するだけでなく、新規に土地・建物を取得し、開発した後に売却、それをまた投資というA列車顔負けの事業展開をするために、2024年7月に「JR東日本不動産株式会社」を設立。これまでの駅を中心とした開発から、「マチナカ」への進出を本格化します。

人口減少社会が本格的に到来する中、鉄道事業は大きな成長が見込めないため、関東各社は鉄道事業を補うために東京都心の開発など「成長分野」に力を入れています。JR東日本は今後、「ターミナル直結のグローバルにヒトが集まる先進都市」である東京・新宿・品川(高輪ゲートウェイ)に戦略的投資を進めていく計画で、私鉄では東急は渋谷、京急は品川、東武は浅草(東京スカイツリー)などそれぞれの拠点開発を進めています。

しかし東京圏ですら、あと20年もたてば人口が減少に転じる見込みで、従来の長期保有モデルでは開発が間に合いません。回転型ビジネスモデルの導入が進む背景には、特定エリアの集中的な開発を急ぎたい事業者のニーズがあるといえるでしょう。現実もいわば期限20年のシナリオモードというわけです。

ところでA列車のビルを建てては売るプレイスタイルですが、あまりにも猛威を振るった結果、近年のタイトルでは完成後すぐに売却しても大きな利益が得られないような調整が入っています。JR東日本のような積極的な回転型ビジネスモデルが成功、定着したら、現実の鉄道事業はA列車を追い越してしまうのかもしれません。

掲載日:2024年9月20日

提供:A列車で行こうポータルサイト「A列車jp」(https://www.atrain.jp/)