特別企画

ギャラリーやイベントでA列車をとことん楽しみましょう

ギャラリーやイベントでA列車をとことん楽しみましょう

A列車で行こう ポータルサイト > 特別企画 > A列車jp発「鉄道会社と不動産事業」

東京地下鉄株式会社(東京メトロ)は2024年10月23日、東京証券取引所プライム市場に上場しました。同年最大規模の新規株式公開として注目を集め、売り出し価格1200円のところ、初値は1630円を記録しました。

帝都高速度交通営団(営団地下鉄)を民営化し、東京メトロが誕生したのは2004年のことですが、民営化の議論自体は1980年代から始まっていました。日本国有鉄道(国鉄)が経営破綻の末に分割民営化されたのに対し、営団の場合は莫大な地下鉄建設費を低利率で調達するために特殊法人という形態が必要だったので、新線建設が終了すれば役割が終了するというロジックでした。

民営化と上場はイコールではありません。例えばJR各社は当初、国鉄清算事業団が全ての株式を保有し、「旅客鉄道株式会社及び日本貨物鉄道株式会社に関する法律」を根拠法とする「特殊会社」でした。

このうちJR東日本、JR東海、JR西日本、JR九州は上場を達成しましたが、経営が厳しいJR北海道、JR四国、JR貨物は現在も鉄道・運輸機構が全株を保有する特殊会社のままです。一般的には特殊会社化を「民営化」といい、全株式を上場し、会社法が廃止された時点で「完全民営化」とします。

東京メトロも政府と東京都が株式を保有し、東京地下鉄株式会社法を根拠法とする特殊会社として設立されました。ただ同法の附則に、「できる限り速やかにこの法律の廃止、その保有する株式の売却その他の必要な措置を講ずるものとする」とあるように、副都心線の建設が完了次第、株式上場そして完全民営化を達成するというのが規定路線でした。

しかし地下鉄一元化を求める東京都が株式の売却を拒否するなど、上場が政治問題化したことで実現には20年を要しました。ただし今回売却されたのは全株式の半分であり、まだ完全民営化ではありません。

上場企業となった東京メトロに求められるのは「成長」です。これに対して日本経済新聞は10月29日付社説で「企業が上場を機に収益力向上に努めるのは当然だ」として、「売上高の9割を運輸事業が占め、収益源の多様化が課題となる」と指摘しています。

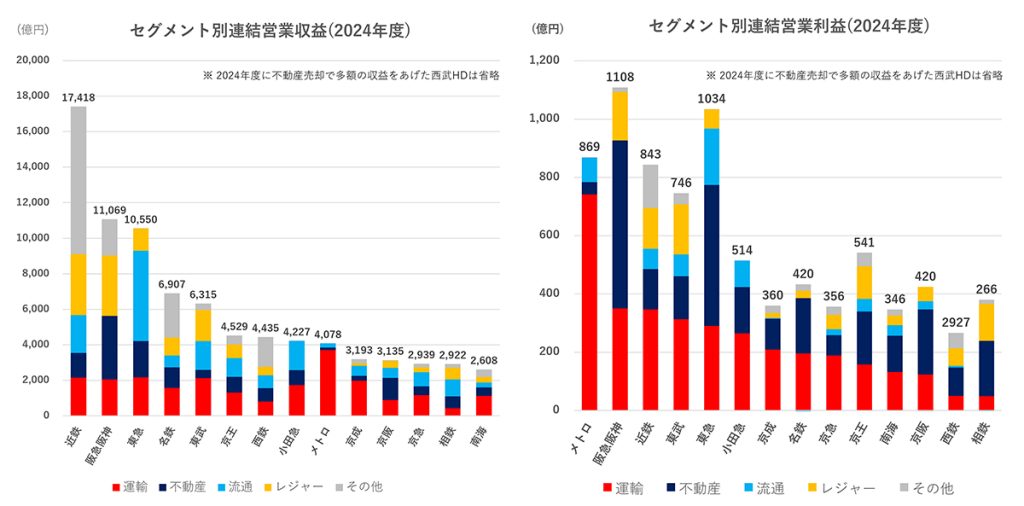

東京メトロ最大の経営資産は東京23区を中心とする9路線の地下鉄です。それぞれが大手私鉄の本線レベルの輸送規模を持っており、2024年度の輸送人員は計約25億人。東京メトロを含む大手私鉄16社で計約96億人なので、1社で4分の1以上を占めている計算です。

ただ連結営業収益(グループ全体の売り上げ)でみると東京メトロは約4%、16社中10位にすぎません。これは他社が鉄道事業以外も手広く展開しているのに対し、東京メトロはほとんどが鉄道事業だからです。同社が地下鉄会社から大手私鉄グループに脱皮するには非運輸事業の強化、拡大が必須です。

もうひとつの東京メトロの特徴は、鉄道事業で大きな利益をあげていることです。セグメント別連結営業利益を見ると、鉄道事業だけなら東京メトロは2位の阪急阪神ホールディングスにダブルスコアを付けてダントツの1位です。この結果、東京メトロは連結営業収益で10位ながら連結営業利益は3位です。この莫大な利益を不動産や流通事業に投じれば大きな成長が望めるのではないでしょうか。

しかし現状ではそれは困難かもしれません。その理由を説明する前にまず、私鉄の鉄道を中心とした多角経営(私鉄ビジネスモデル)について振り返ってみましょう。

日本独自とされるこのビジネスモデルを確立したのは、阪急電鉄の創始者・小林一三とされます。小林は1910年に箕面有馬電気軌道(現在の宝塚線、箕面線)を開業すると、あわせて沿線で宅地分業事業を開始。1913年には宝塚歌唱隊(現在の宝塚歌劇団)を結成し、宝塚の観光化を始めます。1929年には梅田駅に日本初のターミナルデパート「阪急百貨店」を開業し、その後も事業の多角化を進めました。

もっとも、阪急以前にこうした事業を手がけていた鉄道事業者が存在しなかったわけではありません。阪神電鉄は阪急に先駆けて1909年に西宮で大型宅地開発を行っており、南海電鉄はそれよりも早く海水浴場や食堂、ホテルを展開しています。

さらに遡れば、日本の私鉄経営に大きな影響を与えたアメリカの都市間電気鉄道「インターアーバン」は乗客獲得を目的とした住宅・遊園地経営を行っており、明治末の日本に紹介されていました。これら事例が当時の経営者たちに影響を与えたことは想像に難くありません。

阪急のビジネスモデルの特徴は、旅客誘致と増収を目的として事業を展開するのではなく、鉄道事業と沿線開発を表裏の関係として行った点にあります。箕面有馬電気軌道は梅田と有馬温泉を結ぶ観光鉄道として構想されたため、沿線にはほとんど人家がありませんでした。

当時、急速に工業化・都市化が進む大阪市では、煤煙や水質汚染で環境悪化が問題化しており、中所得層は環境のよい郊外への移住願望が芽生えていました。そこで同社の経営を任せられた小林は、沿線で宅地開発して郊外移住者の受け皿となることで、鉄道事業が十分に成立すると判断したのです。

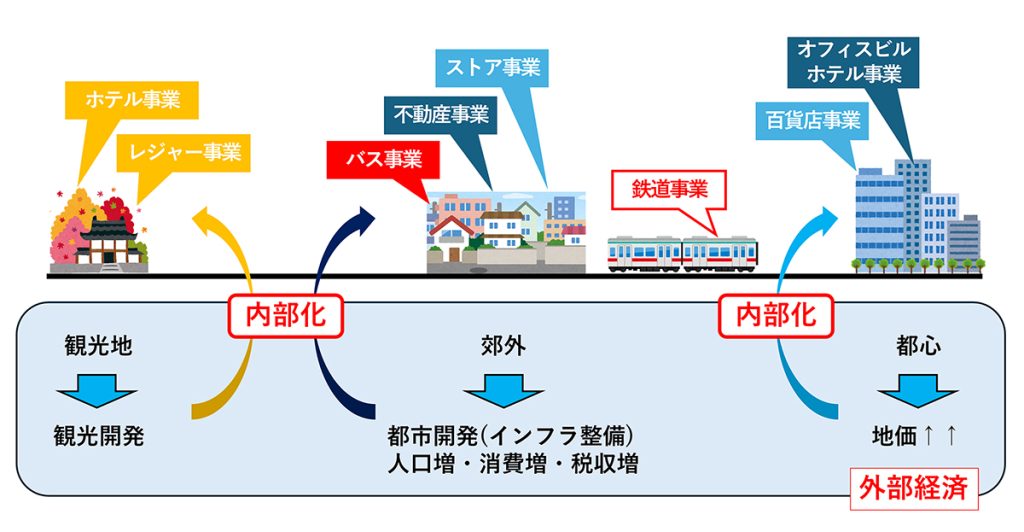

不動産事業は今も私鉄ビジネスモデルの中心にあります。私鉄の事業は、鉄道やバスなど「運輸」、オフィスビルやマンションなど「不動産」、百貨店やストアなど「流通」、ホテルや観光施設など「レジャー」に大きく分類できます。営業収益で見ると流通やレジャーの比率が大きいですが、営業利益の大部分は運輸と不動産が稼ぎ出していることが分かります。

運輸と不動産の相性がよいのは、鉄道開通により保有地の利便性が向上し、地価が上昇するからです。通常であれば大金を投じて一等地を購入するところ、鉄道事業者は土地を自ら一等地にできるのです。

あらゆる社会経済活動は交通に支えられ、また交通に影響を与えます。鉄道の開通で郊外への移住者が増えると、道路、上下水道、電気などのインフラ整備が進み、人口増加、税収増、経済活動の活発化など地域に大きな影響を与えます。これを「外部経済」といいます。

これらを行政や他の事業者に任せるのではなく、バス、不動産、ストア、百貨店、レジャー施設などを自ら経営(内部化)することで、鉄道が生み出す利益を最大化する、これが私鉄ビジネスモデルの本質です。

ところが国や自治体の公的資金が投じられた国鉄や営団は、税金で民業圧迫、営業妨害は認められないとして関連事業の展開が制限され、私鉄ビジネスモデルを採用することができませんでした。

しかし国鉄の経営が悪化すると、私鉄を見習って経営努力すべきとの声が高まり、1971年に国鉄が駅ビルに直接出資できるようになりました。ようやく駅という一等地を活用した関連事業を展開できるようになりましたが、時すでに遅く関連事業の売り上げでは国鉄の赤字を穴埋めすることはできませんでした。

これを反省し、JRは鉄道事業を補う関連事業を拡大し、経営自立することが重視され、売店や広告、駅ビルなど国鉄時代から引き継いだ事業のみならず、新規事業への積極的な進出が進みました。

この構図は営団も同じでした。民営鉄道事業者である東京地下鉄道、東京高速鉄道の事業を継承して発足した営団は、私鉄時代に開設したストアや食堂を引き続き営業しましたが、戦中・戦後にかけて段階的に縮小しました。

国の補助金を受けるようになった1962年以降は、丸ノ内線新宿駅併設の新宿地下鉄ビルデイング(1966年開業)など一部の例外を除き、関連事業への新規投資を中止しますが、1971年以降、営団も保有資産を活用した関連事業の拡大を模索しはじめます。

その後、「渋谷地下鉄ビルデイング(1974年開業)」や「ベルビー赤坂(1979年開業)」などの商業ビルを隣接地の地権者と共同開発するなど、少しずつ事業を拡大。営団の民営化方針が示された1986年に「公益上支障がない範囲」で関連事業の大幅な拡大が認められると、新線建設に伴う建設事務所や資材置き場などの有休地へのオフィスビル建設や、駅構内・高架下店舗の拡大、光ファイバー賃貸など新規事業に乗り出しました。

民営化前の10年間は、後楽園駅併設の「メトロエム後楽園(1994年開業)」、渋谷車両基地上空を東急・京王と一体開発した「渋谷マークシティ(2000年開業)」など大型物件も開業しました。

民営化後は電車用の地下変電所を併設した「コンフォートホテル東京清澄白河(2005年開業)」や「R&Bホテル東京東陽町(2006年開業)」、福利厚生施設を建て替えた「AOYAMA M’s TOWER(青山エムズタワー)(2008年開業)」、有楽町線池袋駅直結の商業ビル「Esola池袋(エソラ池袋)(2009年開業)」が相次いで開業しますが、その後は伸び悩みました。

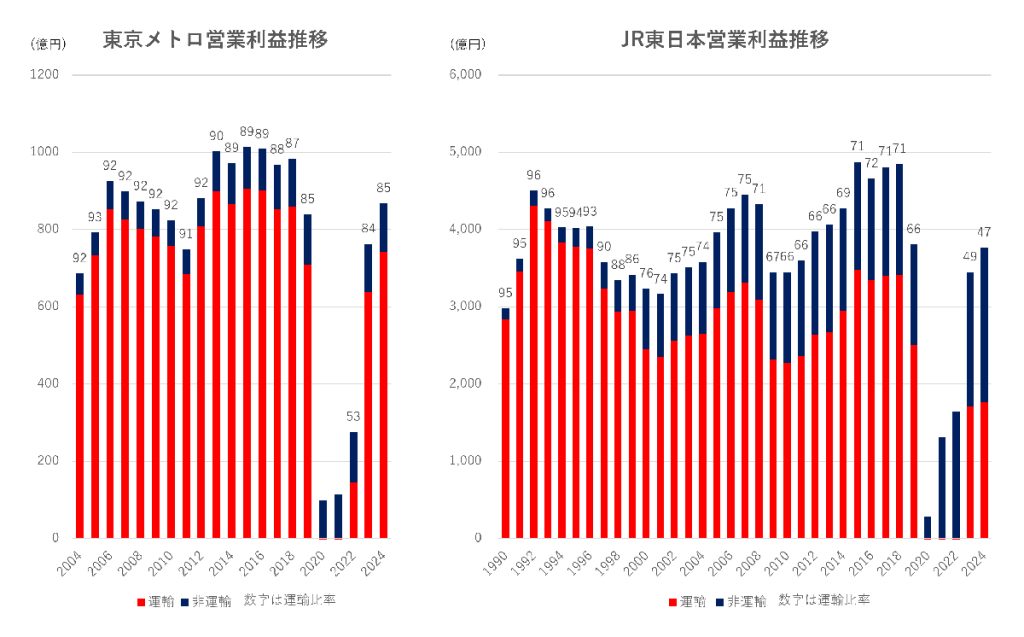

連結営業利益に占める運輸の割合は、民営化した2004年は92%でしたが、90%を割るのに10年を擁し、鉄道事業の収益率が低下したコロナ後も85%の水準にとどまっています。

一方、JR東日本は1990年に95%でしたが、2000年に76%、2010年に66%まで低下し、コロナ後は50%を割っています。単純比較はできませんが、東京メトロの関連事業は民営化当初の期待とは裏腹に思うように成長していません。その理由は「土地」の有無にあります。

前述のように私鉄ビジネスモデルのキモは、土地を中心に外部利益を内部化することにあります。しかし地下鉄は道路下にトンネルを建設し、わずかに出入口のみ地上に顔を出すため、基本的に土地を持っていません。

前述のベルビー赤坂の他、2013年に開業した神田淡路町の「WATERRAS(ワテラス)」、2012年に開業した「大手町フィナンシャルシティ」など、隣接地権者と共同開発した商業ビルはありますが、なかなか条件が合わないため事例は多くありません。

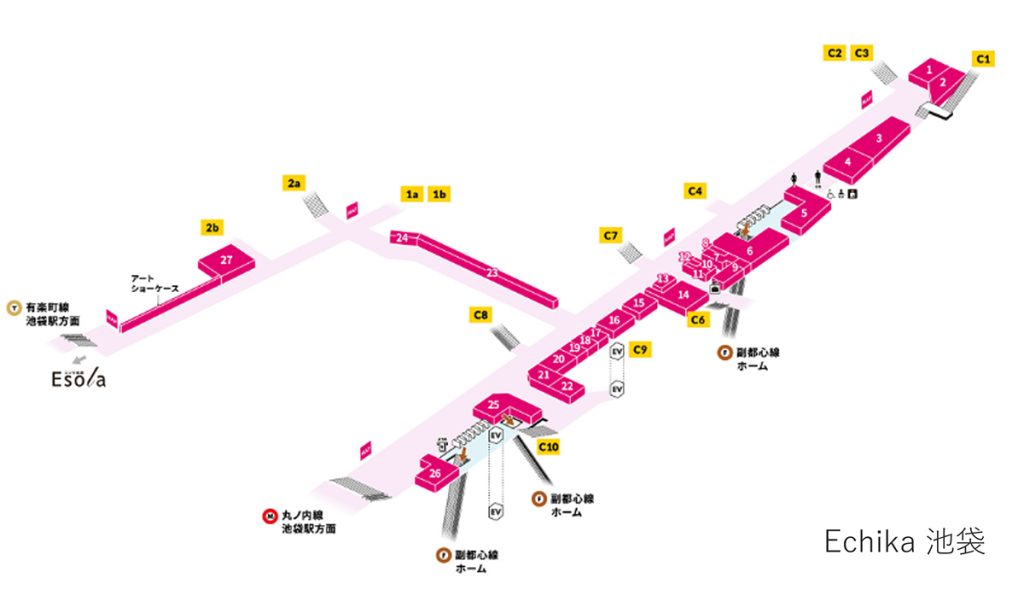

地上が無理なら地下を開発することはできないでしょうか。東京メトロは2005年に「Echika表参道」、2009年に「Echika池袋」を開業し、JR東日本の「Ecute」と並ぶ「エキナカブーム」の火付け役となりました。その後も上野駅や東京駅、銀座駅、永田町駅に小型の「Echika fit」を展開するなど、駅構内開発を推進しています。

それほど人気ならば駅構内を拡幅して店舗を増設すればいい、という人もいますが、トンネルの改築には数十億円もの費用が必要です。関連事業のために工事をしても到底採算がとれません。

地下鉄建設には1kmあたり300~500億円の費用が必要で、国や自治体から補助金を受けて建設するため、駅やトンネルは必要最小限の規模、設備で設計します。ただ駅部のトンネルは箱状のため、コンコースには線路・ホームと同等のスペースが生まれます。例えば「Echika 池袋」はここに店舗を配置していることが分かります。

とはいえこのような空間は通常、空調や非常用設備の機械室、駅員の寝室など業務用に利用されるため、全てを商業利用することはできません。「Echika表参道」や「Echika fit 上野」は駅事務室を移設するなどして空間を捻出し、店舗を設置しましたが、主要駅にはもはやスペースが残っていないのです。

それでも上場企業として成長を目指すためには関連事業、特に不動産事業を強化していかなければなりませんが、新たに土地を取得して事業を展開するならば、大手デベロッパーとの真っ向勝負が避けられません。

実はJR東日本も同様に駅や社有地の開発が一巡しつつあり、今後は「マチナカ」で土地・建物を取得していく方針を示しています。これまで多数の物件を手掛けてきたJR東日本と同じ立場で東京メトロが戦えるかというと、まだまだノウハウが不足していると言わざるを得ず、強力なパートナーを見つける必要があるでしょう。

OBとしてやや厳しい物言いになってしまいましたが、豊富な資金と都心の鉄道ネットワークという唯一無二の資産が大きな可能性を持っていることは事実です。今後の挑戦を期待しましょう。

掲載日:2025年11月28日

提供:A列車で行こうポータルサイト「A列車jp」(https://www.atrain.jp/)